「海外FXで節税や税金対策がしたい!」

「税金の負担を少しでも軽減したい」

「海外FXってそんなに節税する必要があるの?」

このような海外FXの節税について知りたい人向けに、海外FXの節税や税金対策について紹介して行きます。

海外FXは国内FXと比べて税率が高く、不利な状態でトレードしなければ行けません。

そんな不利な海外FXトレーダー向けに、節税が必要な理由や節税方法について詳しく紹介して行きます。

私も実際に税理士にアドバイスをもらいながら、様々な節税(裏技的な)を行なっていますので紹介します。

海外FXは雑所得で税金が高いため節税が必要

海外FXは雑所得となり、税率が非常に高いです。

国内FXと比べて税率が高いため、節税する必要が出てきます。

海外FXの税金は国内FXと比べて以下の特徴があるので紹介していきます。

- 国内FXと海外FXは税率が違う

- 海外FXは損失繰越(繰越控除)ができない

- 損益通算は雑所得内のみ(国内FXとの損益通算不可)

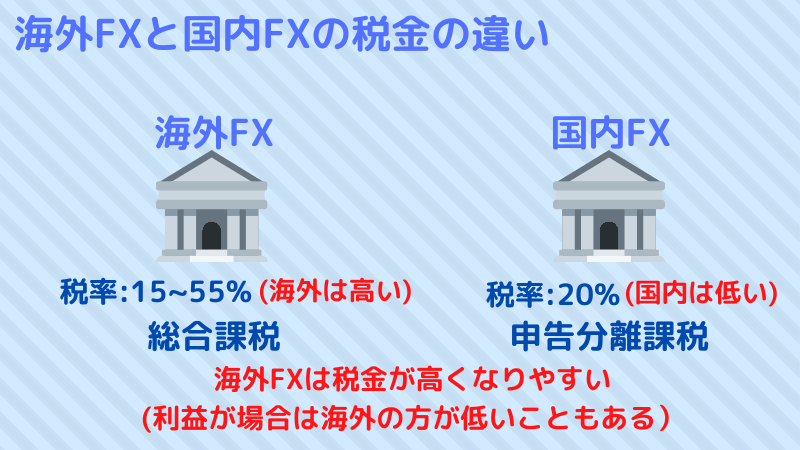

国内FXと海外FXは税率が違う

| 海外FX | 国内FX | |

|---|---|---|

| 税率の区分 | 雑所得 | 雑所得 |

| 課税方法 | 総合課税 | 申告分離課税 |

| 税率 | 15%~55% 所得税5~45%,住民税10% |

20% 所得税15%,住民税5% |

| 損失繰越 | できない | 3年間できる |

国内FXは「申告分離課税」となり税率は、「所得税15%+住民税5%」の20%です。

それに対して海外FXでは、すべての給与所得と海外FXの利益を合算して課税される「総合課税」となります。

所得税5%~45%と住民税10%の合算となり最大55%の税率となります。

国内FXと海外FXの税率(所得税+住民税)

| 所得金額 | 国内FX | 海外FX |

|---|---|---|

| 195万円以下 | 20% | 15% |

| 195万円~330万円 | 20% | 20%(控除額97,500円) |

| 330万円~695万円 | 20% | 30%(控除額427,500円) |

| 695万円~900万円 | 20% | 33%(控除額636,000円) |

| 900万円~1800万円 | 20% | 43%(控除額1,536,000円) |

| 1800万円~4000万円 | 20% | 50%(控除額2,796,000円) |

| 4000万円~ | 20% | 55%(控除額4,796,000円) |

所得税(5%~45%)・住民税(10%)の合算、別途、所得金額に対して復興特別所得税(2.1%)がかかります

例えば年収500万円のサラリーマンが国内FXで500万円の利益を上げた場合と、海外FXで500万円の利益を上げた場合で比較してみましょう。

国内FXの利益500万円 × 20% = 税金1,000,000円(給料とは別で考える)

(500万円~695万円)195万円 × 30% = 585,000円

(695万円~900万円)205万円 × 33% = 676,500円

(900万円~1000万円)100万円 × 43% = 430,000円

合計1,691,500円

サラリーマンの給与所得金額500万円からの計算となり、所得に対してそれぞれ税率がかかる

これを比べると副業で500万円稼ぐ人は1,691,500円と100万円の差額「691,500円」もの税金の差が出て来ます。

海外FXの税金の高さが分かります。

逆に400万円までであれば、海外FXの税金の方が安くなります。

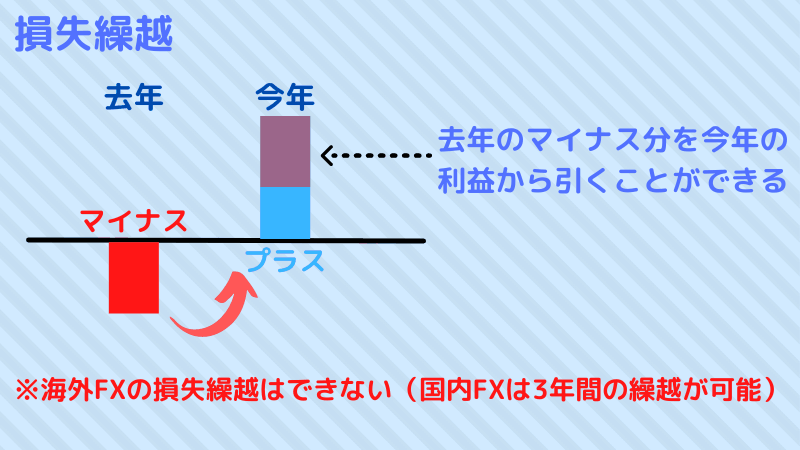

海外FXは損失繰越ができない

その年の損失を翌年以降に繰り越し、翌年以降の利益から損失分を差し引くこと

海外FXの場合「損失の繰越制度」が無いため、どれだけ損失を出したとしても、所得換算で、来年の利益分から今年の損失分を引くことができません。

1年前に100万円の赤字となり、今年300万円の利益が出た場合で考えてみましょう。

今年の利益300万円 – 1年前の赤字100万円 = 200万円に対して税金がかかる

今年の利益300万円に対して税金がかかる、1年前の赤字の年は利益0円なので税金も0円

このように損失繰越が出来ないため海外FXでは不利になります。

海外FXは税制上不利になるので、より一層の節税が必要になって来ます。

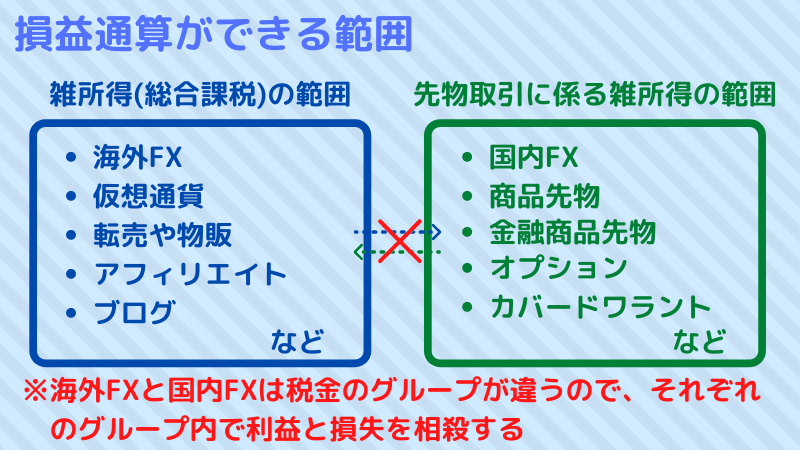

損益通算は雑所得内のみ(国内FXとの損益通算不可)

1年内の利益から損失を差し引いて計算すること

海外FXと国内FXは税金の種類が違い、損益通算ができなくなっています。

(海外FX:雑所得[総合課税]、国内FX:先物取引に係る雑所得)

もし他の雑所得(仮想通貨や転売など)でマイナスとなった場合は、海外FXの利益と相殺するようにしましょう。

海外FXで経費にできるものを活用する

- 海外FXで経費にできるもの

- パソコンやスマホの通信費(一部)

- パソコンやスマホの購入費用(一部)

- 自動売買EAやインジケーターの費用

- VPSの費用

- 海外FXの勉強会、セミナー代金

- 勉強会やセミナーに行くための交通費

- 海外FXの本や情報商材の費用

- 電気代(一部)

- 家賃(一部)

- 打ち合わせのお茶代・食事代

海外FXではこれらの費用を経費にすることができ、経費を活用することで所得を低く抑えられます。

海外FXのセミナー代や本、パソコンやタブレット、電気代も割合に応じて経費として計上することができます。

家でトレードしている人は、家賃も一部、経費にすることができます。(家賃は20%くらいまで)

税務署が入った時に、納得する説明ができればOKです。

- 海外FXで経費にしにくいもの

- 水道代

- 車の購入費、ガソリン、車検、修理代

- 旅行

- スーツや革靴など

海外FXとほとんど関係ない「水道代」や「車関係の費用」「スーツなど」は経費に入れるのが難しいです。

「攻める税理士」であれば、「〇〇%行きましょう!」と言うかもしれませんが、セミナーや勉強会によく行く人なら車関係の経費も割合で少しはいけます。

スーツなど「プライベートでも使える服装」は基本的に経費にできません。

旅行は「実際に海外FXの著名人に会って取材する」などの場合は経費にすることが可能です。

(ブログやサイトに記事を書く必要あり)

パソコンやスマホの通信費

例:プライベート7時間、仕事1時間で利用している場合

→ 12.5%が経費として計上できる (経費目安10%~20%)

パソコンやスマホの通信費は、一定の割合で経費にすることができます。

プライベートとの割合によりますが、目安は10%~20%ほどになります。

スマホの電話代は経費にならないので、あくまで「通信費のみ」に対して計算するようにしましょう。

パソコンやスマホの購入費用

例:プライベート7時間、仕事1時間で利用している場合

→ 12.5%が経費として計上できる (経費目安10%~20%)

パソコンやスマホの購入費用も一定割合を経費にすることができます。

パソコン本体やスマホ機種だけでなく、トレードに付随するものも経費にできます。

コチラも10%~20%くらいが目安になります。

自動売買EAやインジケーターの費用

自動売買EAやインジケーターの購入費用は海外FXトレードでしか利用できないので、100%経費にすることができます。

VPSの費用

VPSの利用料もEA稼働のためや、スキャルピング取引のためだと思うので、100%経費にすることができます。

海外FXの勉強会、セミナー代金

海外FXの勉強会、セミナー代金なども参加費の100%を経費にできます。

勉強会やセミナーに行くための交通費

勉強会やセミナーに行くための交通費やガソリン代なども経費にできます。

海外FXの本や情報商材の費用

海外FXの本や、商材購入費も経費にすることが可能です。

電気代

(パソコンのみの電気代よりも家全体の電気代の方が割合が多くなるため)

電気代はトレードに関わる電気量が少ないため、全体の5%~10%ほどが目安です。

20%以上を計上すると、ちょっとやり過ぎな感じになると思います。

家賃

(作業部屋の面積割合または作業時間にて計算)

家賃の計算方法や「家全体の面積に対する作業部屋の割合」で計算するか、「作業時間の割合で計算します。

「家族と同居か一人暮らしか」でも変わりますが、目安は5%~15%ほどになります。

打ち合わせのお茶代・食事代

(ただし5,000円を超える場合は交際接待費として50%で計上)

海外FXやトレードに関する打ち合わせで飲食店を利用した場合も経費にすることができます。

他のトレーダーと情報交換を兼ねて食事をしても、100%経費にすることができます。

ただし5,000円を超えるような高額費用になると100%経費は難しくなり、50%で計上するのが無難でしょう。

他の副業で損益を合算する

・仮想通貨取引

・転売や物販(ハンドメイドなど)

・アフィリエイト

・ブログ

海外FXは雑所得になるので、他の雑所得と損益通算をすることができます。

仮想通貨取引や転売など、他の副業のマイナスや経費も一緒に合算して計算ができるので、マイナスが出ていれば利益から差し引くことができます。

逆に海外FXで損失が出ていて、他の副業で利益が出ていれば、損益通算をして利益を小さくすることができます。

海外FXで控除することができるもの

続いて、税金計算で控除することができるものを紹介します。

国の制度として税金の優遇のあるものがいくつかあるので、ぜひ覚えておきましょう。

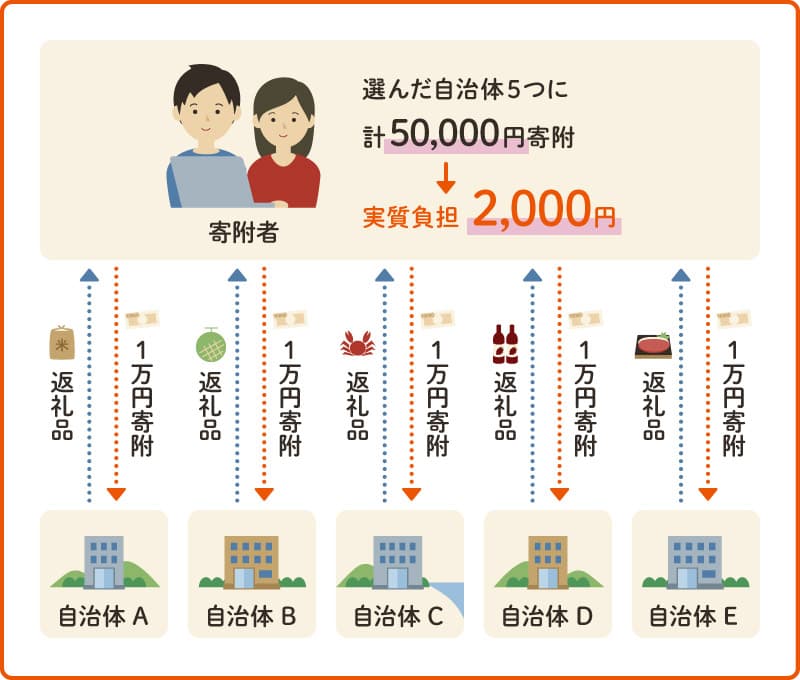

ふるさと納税

ふるさと納税は「実質2000円」の負担で各市区町村の返礼品を受け取ることができます。

最初に寄付のお金を振込みますが、翌年に所得税・住民税が引かれることで節税となります。

所得や家族構成によって変わり、計算がかなり複雑なので、専門サイトで使える金額を調べてみましょう。

ふるさと納税の寄付上限額の例

年収300万円:寄付上限額29,000円(子供2人、共働き)

年収500万円:寄付上限額63,000円(子供2人、共働き)

年収800万円:寄付上限額132,000円(子供2人、共働き)

寄付する時は自己資金での負担になるため、ポイントを利用して購入すると負担が少なくなります。

楽天ふるさと納税で「楽天ポイント」を使えば、実際にお金お持ちださずにふるさと納税ができます。

生命保険料控除・個人年金保険料控除

| 所得税 | 住民税 | |

|---|---|---|

| 生命保険 | 4万円 | 2.8万円 |

| 介護保険 | 4万円 | 2.8万円 |

| 個人年金保険 | 4万円 | 2.8万円 |

| 合計 | 12万円 | 7円 |

生命保険や介護保険、個人年金保険に加入することで、年間最大所得税12万円、住民税7万円の控除があります。

生命保険に入っている人は多いと思いますが、個人年金に入っていない人が多いと思うので、ぜひ個人年金も加入しておくと良いでしょう。

介護保険も入っておくと年間の控除が増えるのでおすすめです。

住民税の控除は各2.8万円の控除となりますが、上限は7万円となっています。

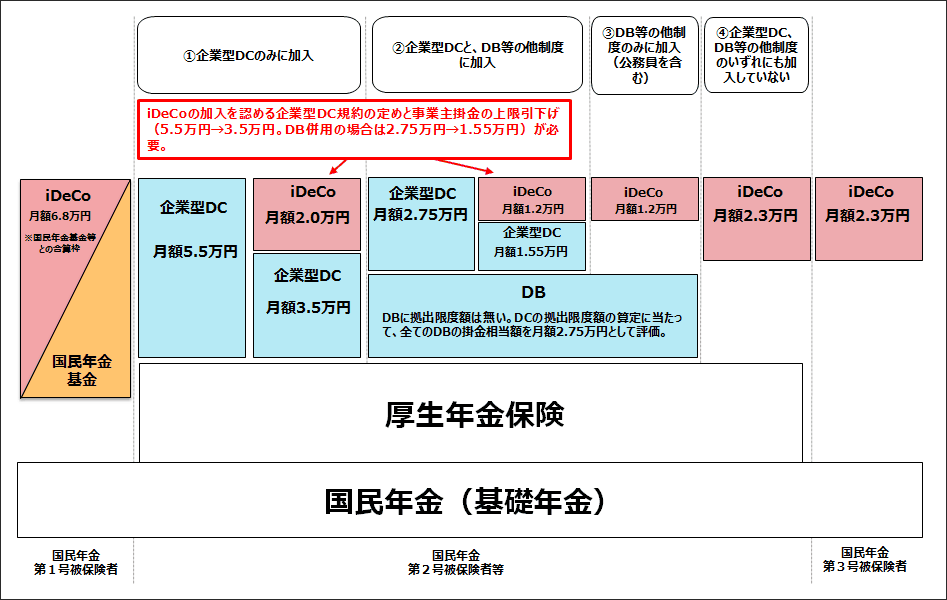

iDeCo(確定拠出年金)

| 個人事業主 (第1号) |

サラリーマン (第2号) |

主婦 (第3号) |

|

|---|---|---|---|

| 月額の上限 | 6.8万円 | 1.2万円~2.3万円 | 2.3万円 |

iDecoは「国民年金基金」と同じような国民年金の上乗せ制度となり、将来の年金が増える仕組みとなっています。

税金が引かれる前の所得から積立ができるので、税金分がお得になります。(20%~30%ほどお得)

個人事業主だと月額最大6.8万円、サラリーマンは会社の加入状況によって月額1.2万円~5.5万円まで加入することができます。

分からない人は会社の経費の人に聞いて、余裕があればぜひやってみましょう。

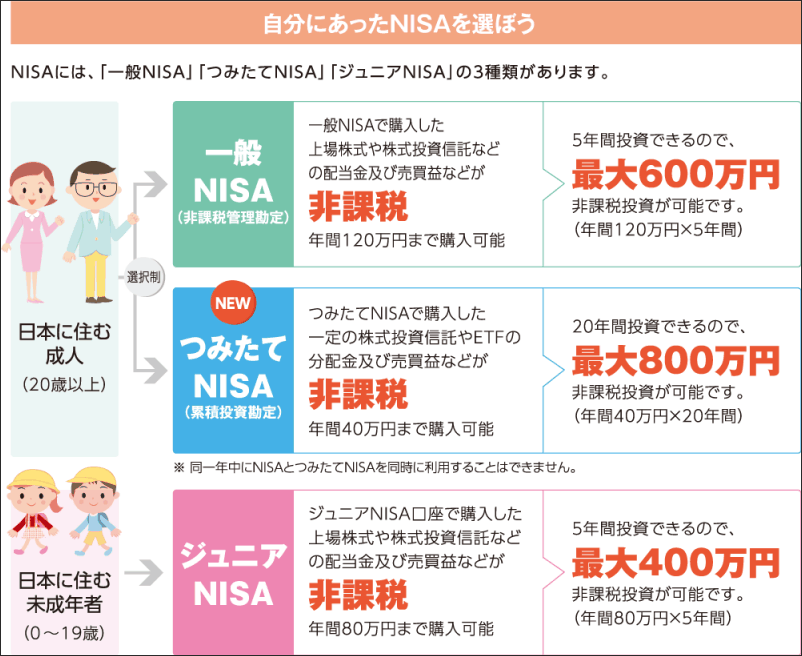

NISA(少額投資非課税制度)

| NISA | つみたてNISA | ジュニアNISA | |

|---|---|---|---|

| 年間利用上限 | 120万円 | 40万円 | 80万円 |

| 利用年数 | 5年 | 20年 | 5年 |

| 合計 | 600万円 | 800万円 | 400万円 |

NISAとつみたてNISAはどちらかしか選択できない(ジュニアNISAは併用可能)

NISAは国が投資を推奨する資産運用の制度で、「利益に対して税金がかからない」仕組みです。

NISAとつみたてNISAどちらかを選び、NISAは年間120万円×5年間、つみたてNISAは年間40万円×20年間を運用し、利益に対する税金がかかりません。

通常、資産運用に対する税金は20%ほどなので、20%お得になる仕組みです。

クレジットカードを使って積立すれば、さらにポイントも貯まるのでお得な仕組みです。

小規模企業共済(個人事業主)

小規模企業共済は個人事業主が加入できる退職金制度で、年間最大84万円×20年間の所得控除となり、税金の支払い前の金額から拠出できるので非常にお得です。

サラリーマンなどの給与所得者は加入できませんが、個人事業主の方はぜひ満額入っておきましょう。

iDecoと違い、小規模企業共済は途中解約もできますし、借入制度などもあるので融通が効く制度となっています。

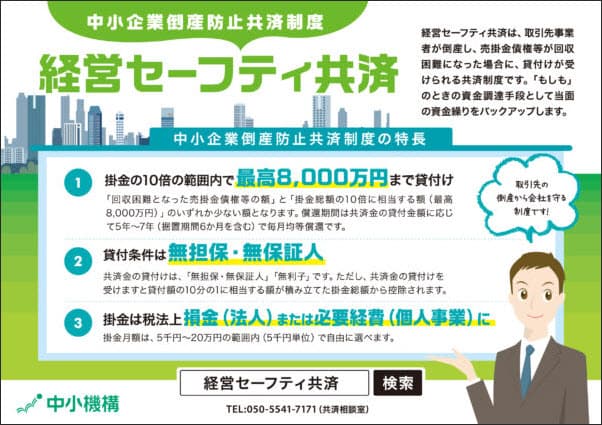

経営セーフティ共済(個人事業主)

経営セーフティ共済は「倒産防止共済」とも呼ばれ、倒産した時に備える共済となります。

コチラもサラリーマンは加入できず、個人事業主か法人しか加入できません。

年間最大240万円を積み立てることができ、最大800万円を積み立てることができます。

セーフティ共済は解約した時に税金がかかりますが、「利益がたくさん出ている時に積み立てて、利益が少ない時に引き出す」ことによって、税金を抑えることができます。

海外FXでたくさん利益が出た時は加入すると良いでしょう。

法人化して法人口座を作る

海外FXの年間利益が1,000万円前後であれば、法人化して法人口座を作ることで税金対策が可能となります。

海外FXは個人の場合、雑所得なりますが、法人にすることで法人税に変わります。

法人税の方が税金が安くなるので、利益が出ている人は法人化を検討しましょう。

個人と法人の税金比較

| 個人 | 法人 | |

|---|---|---|

| 国税 | 所得税:5%~45% | 法人税:15%~23.2% 地方法人税:2%~2.4% |

| 地方税 | 住民税:10% | 法人事業税:3.5%~7% 法人住民税:1.3%~1.6% |

| 合計 | 15%~55% | 21.8%~33.2% |

このように個人の場合は税金が最大55%かかりますが、法人にしてしまえば33.2%となり非常にお得です。

「社会保険に加入しないといけない」などのデメリットもありますが、総合的には法人の方がお得なので、利益が出ている人は検討しましょう。

法人化については以下のページで詳しく解説しているので参考にしてください。

> 海外FXの法人化は税金対策になる?法人口座おすすめ業者と開設方法

海外FXの節税でよくある質問

海外FXの節税に関するよくある質問です。ぜひ参考にしてください。

[faq]

[faq_item question=”サラリーマンでもできる節税方法を教えてください。” answer=”家賃やスマホ代金、通信費、電気代の一部は経費にできるのでしっかりと計上し、iDecoとNisa、個人年金は必ずやりましょう。あとは年末にEAをたくさん買いましょう。”][/faq_item]

[faq_item question=”1人でカフェや外食をしても経費になりますか?” answer=”なります。会議費という形で計上可能です。カフェなどでパソコンを使ってトレードをする人もいると思います。吉野家などの短時間滞在の外食は微妙です。”][/faq_item]

[faq_item question=”車のローンやガソリン代は経費になりますか?” answer=”トレーダーとの打ち合わせのためであればガソリン代くらいは計上可能ですが、車のローンは厳しいと思います。”][/faq_item]

[faq_item question=”さらに可能な節税はありますか?” answer=”どなたかにお中元やお歳暮を贈ってみてはどうでしょうか。商品券なども現実的な金額であれば可能です。”][/faq_item]

[faq_item question=”海外FXで税金の抜け道を教えてください。” answer=”タックスヘイブン税制にかからないように会社設立をするかブラックリスト国で法人設立をしてください。”][/faq_item]

[faq_item question=”海外FXの口座から引き出さなければ税金はばれないのではないですか?” answer=”CRS制度によって海外の金融機関に預けている預金も国税庁に通達されるためばれやすくなっています。ただし25万ドル以下は情報交換対象外となっています。”][/faq_item]

[/faq]

海外FXの節税まとめ

海外FXの節税について紹介して来ましたが、海外FXは税率が高いので、かなりの対策を取らないと翌年の所得税、住民税が大変なことになります。

海外FXは損失繰越が出来ないので、国内FXよりも不利になります。

せっかくの海外FXの利益を税金に取られては勿体ないので、しっかり税金対策を取って行きましょう。

【関連記事】